Raamatupidamine Eestis ja Soomes

Raamatupidamise eest vastutab ettevõtja ning otsustab, kas teostab raamatupidamist ise või ostab selle sisse. Alljärgnevalt on välja toodud mõned Eesti ja Soome raamatupidamise seadustes tähtsad punktid, kuid selleks, et saada täielikku ülevaadet ning hoida kursis end muutuvate seadustega, soovitame ka ise nende seadustega lähemalt tutvuda (lingid leiad artikli lõpust). Raamatupidamishinnad kujunevad kannete hulgast või muudest teguritest ning enne raamatupidaja valimist tuleks uurida erinevaid teenuse pakkujaid ja hinnakirju.

Raamatupidamiskohustuslaseks on Eestis ühe avalik-õigusliku juriidilise isikuna, kohaliku omavalitsuse üksus, iga Eestis registreeritud era- või avalik-õiguslik juriidiline isik, füüsilisest isikust ettevõtja ja Eestis registrisse kantud välismaa äriühingu filiaal.

Soomes on raamatupidamiskohustlasteks:

- täisühing, usaldusühing, piiratud vastutusega äriühing, ühistud, liidud, sihtasutused ja muud eraõiguslikud juriidilised isikud; koos

- ususeaduse kohaselt registreeritud usukogukonnad ning mis on registreeritud kohalikus kogukonnas.

- füüsilisest isikust ettevõtja on raamatupidamiskohustlane teostatavast äri- ja kutsetegevusest.

Eesti raamatupidamist reguleerivad:

- Raamatupidamise seadus;

- Raamatupidamise Toimkonna juhendid;

- Ettevõtte raamatupidamise sise-eeskiri.

Raamatupidamise seaduse (RPS) eesmärk on õiguslike aluste loomine ning põhinõuete kehtestamine rahvusvaheliselt tunnustatud põhimõtetest lähtuva raamatupidamise ja finantsaruandluse korraldamiseks.

Raamatupidamise Toimkonna juhendite eesmärgiks on selgitada raamatupidamimse seaduses defineeritud mõisteid ja alusprintsiipe ning sätestada konkreetsed reeglid rakendatavate arvestuspõhimõtete ja informatsiooni avalikustamise osas Eesti hea raamatupidamistava kohaselt koostatavates raamatupidamise aruannetes.

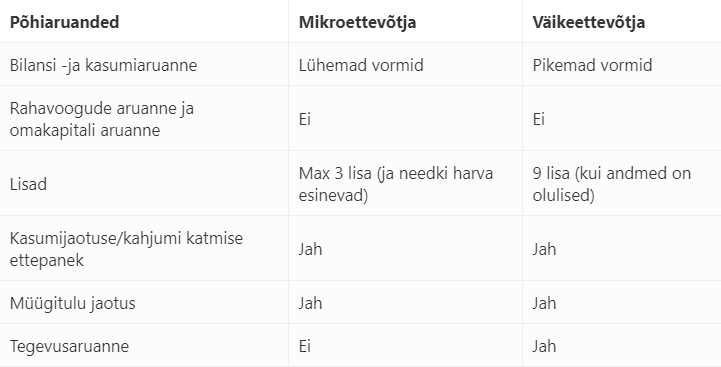

Raamatupidamise sise-eeskiri kehtestab kontoplaani koos kontode sisu kirjeldusega ning reguleerib muu hulgas majandustehingute dokumenteerimist ja kirjendamist, algdokumentide käivet ja säilitamist, raamatupidamisregistrite pidamist, tulude ja kulude kajastamist kasumiaruande kirjetel, varade ja kohustuste inventeerimist, raamatupidamiskohustuslase kasutatavaid arvestuspõhimõtteid ja informatsiooni esitusviisi, aruannete koostamise korda, arvutitarkvara kasutamist raamatupidamises ning raamatupidamise korraldamisega ja sellega kaasnevate sisekontrolli meetmete rakendamisega seotud asjaolusid. Mikroettevõtja ei ole kohustatud raamatupidamise sise-eeskirja koostama. Soomes reguleerib raamatupidamiskohustuslaste raamatupidamise nõudeid Soome raamatupidamise seadus.

Eestis on kohustus säilitada raamatupidamise algdokumente, registreid, lepinguid, aruandeid, muid äriregistreid, pikaajaliste kohustuste või õigustega seotud äridokumente, sise-eeskirja ja ka elektroonilisi raamatupidamisregistreid 7 aastat.

Soomes säilitatakse finantsaruandeid, aastaaruandeid, raamatupidamisdokumente, loendeid raamatupidamisesta ja sellega seonduvatest materjalidest vähemalt 10 aastat aruandeaasta lõppemisest.

Ettevõtete raamatupidamine on tekkepõhine, st tehingud kajastatakse toimumise järgi, sõltumata sellest, kas sellega seotud raha on laekunud või välja makstud. Füüsilisest isikust ettevõtja (FIE) võib pidada oma raamatupidamist kassapõhiselt. FIE, kes peab tekkepõhist raamatupidamist, lähtub käesolevast seadusest. Sellise ettevõtja suhtes ei kohaldata RPS §-s 14 nimetatud majandusaasta aruande koostamise kohustust. Korteriühistu raamatupidamise erisused on sätestatud korteriomandi- ja korteriühistuseaduses Korteriomandi- ja korteriühistuseadus.

Ettevõtte majandusaasta pikkus on 12 kuud (kalendriaasta) ning raamatupidamiskohuslase asutamisel, lõpetamisel, majandusaasta alguskuupäeva muutmisel või muul seadusega ettenähtud juhul võib majandusaasta olla lühem või pikem kui 12 kuud, kuid ei tohi ületada 18 kuud. Soomes kehtivad majandusaastale samasugused nõuded kui Eestis.

Raamatupidamise aastaaruande eesmärk on anda õige ja õiglane ülevaade raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja rahavoogudest. See koosneb põhiaruannetest – bilanss, kasumiaruanne, rahavoogude aruanne ja omakapitali muutuste aruanne ning lisadest.

Bilanss on raamatupidamisaruanne, mis kajastab teatud kuupäeva seisuga raamatupidamiskohustuslase finantsseisundit (vara, kohustusi ja omakapitali).

Kasumiaruanne (tulude ja kulude aruanne) on raamatupidamisaruanne, mis kajastab raamatupidamiskohustuslase aruandeperioodi majandustulemust (tulusid, kulusid ja kasumit või kahjumit). NB! Kasumiaruande puhaskasum / -kahjum erineb rahajäägist bilansis.

Rahavoogude aruandes kajastatakse raamatupidamiskohustuslase aruandeperioodi laekumisi ja väljamakseid rühmitatuna vastavalt nende eesmärgile äritegevuse, investeerimistegevuse ja finantseerimistegevuse rahavoogudeks.

Omakapitali muutuste aruandes kajastatakse aruandeperioodil toimunud muutusi raamatupidamiskohustuslase omakapitali kirjetes, tuues eraldi välja omanike poolt kapitali tehtud sissemaksed ja omanikele tehtud väljamaksed, aruandeperioodi kasumi või kahjumi, arvestuspõhimõtete muutuste mõju, reservide suurendamise ja vähendamise ning muud omakapitali kirjeid mõjutanud majandustehingud.

Raamatupidamise aastaaruande lisades on raamatupidamiskohustuslane kohustatud avalikustama:

- millisest RPS §-s 17 sätestatud raamatupidamistavast lähtuvalt on raamatupidamise aastaaruanne koostatud;

- aastaaruande koostamisel kasutatud arvestuspõhimõtted;

- selgitused põhiaruannete oluliste kirjete ning nende muutumise kohta aruandeperioodil;

- muud olulised asjaolud õige ja õiglase ülevaate andmiseks raamatupidamiskohustuslase finantsseisundist, majandustulemusest ja rahavoogudest.

Soomes on eelarveaastast kohustuslik koostada raamatupidamise aastaaruanne, mis sisaldab:

- finantsseisundit bilansipäeva seisuga;

- tulude moodustumist kasumiaruande kujul,

- vara soetamise ja nende kasutamist selgivat rahavoogude aruanne;

- bilansi -ja kasumiaruanne ning finantsaruande lisad.

Kehtivaid seadusi saad täpsemalt lugeda alljärgnevatelt aadressidelt: